Группа J методики АЦТ: 15 инструментов устойчивого развития и ESG

В предыдущих материалах серии разобраны группа A «Операционное превосходство», группа B «Управление проектами и процессами», группа C «Люди и культура», группа D «Клиенты и рынок», группа E «Стратегия и инновации», группа F «Логистика и цепочки поставок», группа G «Цифровые технологии трансформации», группа H «Данные и аналитика» и группа I «Кибербезопасность и управление рисками».

Российский бизнес начал публиковать нефинансовую отчетность еще в начале 2000-х — первыми были такие компании, как «Норникель», «Русал» и «Газпром». Однако почти двадцать лет ESG-отчетность оставалась добровольной практикой, ориентированной на внешний контур: к концу 2010-х компании выстраивали раскрытие по международным стандартам GRI и стремились попасть в рейтинги S&P Global и MSCI, а основным мотивом был доступ к западному капиталу. Отчет об устойчивом развитии служил, по сути, условием выхода на международные рынки.

В 2022 году эта мотивация исчезла. Международные рейтинговые агентства прекратили оценивать российские компании, иностранные инвесторы ушли, и вместе с ними пропал тот адресат, на которого была ориентирована вся система раскрытия. Ожидаемым следствием стало бы сворачивание повестки. Однако этого не случилось.

Число компаний, выпускающих нефинансовые отчеты, после 2022 года сократилось незначительно, а к 2023 году достигло рекордного уровня — более 400 отчетов против немногим более трехсот в 2019-м. Изменился сам адресат: место выбывшего иностранного инвестора занял внутренний. Еще в 2021 году государство сформировало каркас национального рынка устойчивого развития — распоряжением правительства были утверждены цели зеленого развития, а вслед за ним принята национальная таксономия зеленых проектов. ESG из инструмента привлечения западного капитала превращался в элемент российской регуляторной системы.

Сейчас эта логика получает законодательное закрепление. Банк России готовит положение, которое сделает раскрытие нефинансовых показателей не правом, а обязанностью публичных компаний (для эмитентов первого-второго уровней): 33 показателя устойчивого развития, рассчитываемых по единому стандарту общественного капитала бизнеса (СОКБ). Планируемая дата вступления в силу — 1 апреля 2027.

То, что два десятилетия оставалось добровольной практикой, становится обязательной частью отчетности — с фиксированным перечнем, единой методикой расчета и адресатом внутри страны.

Однако обязательность раскрытия информации не означает, что необходимые данные уже подготовлены. Сведения о выбросах, отходах, условиях труда и закупках на большинстве производств уже формируются, но разрозненно — в разных системах учета, в разных подразделениях, без единой методики и без ответственного за их сведение в единый показатель. Собрать из этого отчетность, соответствующую требованиям регулятора, без отдельного инструментария не получается.

Группа J «Устойчивое развитие и ESG» методики АЦТ описывает 15 инструментов, которые решают именно эту задачу — от управления углеродным следом и экологических стандартов до цифрового ESG-мониторинга, сводящего разрозненные данные в отчетность. Особенность группы в том, что ее инструменты практически не создают новой работы: большинство из них преобразует уже накапливаемые предприятием данные в показатели, понятные регулятору, инвестору и партнеру.

Что такое АЦТ — простыми словами

«Аккордная цифровая трансформация» — это методика Ассоциации цифровой трансформации, построенная на трех слоях:

| Шаг | Что дает |

|---|---|

| 1. Диагностика | Помогает понять, где конкретно теряются деньги, время, качество |

| 2. Каталог | Описывает 211 инструментов в 11 группах с карточками: цель, часы теории и практики, уровень сложности |

| 3. Аккорды | Подсказывает, как собирать инструменты в рабочие комбинации под конкретную задачу |

Аккорд — связка из 2–5 инструментов разной природы, работающих синхронно. У каждого инструмента есть уникальный код: J1-02 — Углеродный менеджмент, J3-03 — ESG-отчетность, J3-05 — Цифровой ESG-мониторинг, J4-01 — Устойчивые финансы.

Где проходит граница группы J с предыдущими

Группа A «Операционное превосходство» держит производственный ритм. Группа B «Управление проектами и процессами» задает правила взаимодействия. Группа C «Люди и культура» отвечает за вовлеченность команд. Группа D «Клиенты и рынок» удерживает фокус на спросе. Группа E «Стратегия и инновации» определяет направление развития. Группа F «Логистика и цепочки поставок» обеспечивает непрерывность потоков. Группа G «Цифровые технологии трансформации» усиливает остальные группы вычислительной основой. Группа H «Данные и аналитика» превращает накопленные данные в выводы. Группа I «Кибербезопасность и управление рисками» защищает все перечисленное от уничтожения, кражи и остановки.

Группа J не закрывает отдельную функцию предприятия, а обобщает результаты остальных групп и переводит их в показатели, понятные внешним адресатам:

- Углеродный менеджмент (J1-02) считает выбросы, источник которых — производственные процессы группы A и логистика группы F;

- Безопасность и здоровье (J2-04) опирается на IoT-датчики и предиктивную аналитику из групп G и H;

- Цифровой ESG-мониторинг (J3-05) собирает данные из систем учета, которые уже работают в группах A, F и G, и преобразует их в отчетные показатели;

- Устойчивые поставки (J4-02) — это требование к логистике группы F, а устойчивые финансы (J4-01) — требование к инвестиционным решениям группы E.

Если продолжить оркестровую логику методики, группе J соответствуют деревянные духовые — флейты, гобои, кларнеты, фаготы. Циркулярная экономика, углеродный менеджмент, зеленые технологии, ESG-отчетность — про связь предприятия с экосистемой, в которой оно существует. И как деревянные духовые требуют живого дыхания, так и устойчивость нельзя автоматизировать без человеческой осознанности.

Архитектура методики: 11 групп и 211 инструментов

| Группа | Область | Кол-во инструментов | За что отвечает |

|---|---|---|---|

| A | Операционное превосходство | 41 | Lean, Кайдзен, 5S, OEE, SMED, SPC, MES, EAM, ISO |

| B | Управление проектами и процессами | 26 | Waterfall, Agile, Scrum, BPMN, Ганта, портфели, PMBOK |

| C | Люди и культура | 28 | Развитие персонала, мотивация, культура, оценка |

| D | Клиенты и рынок | 19 | CRM, NPS, продажи решений, клиентский опыт, аналитика |

| E | Стратегия и инновации | 15 | BSC, SWOT, сценарное планирование, Blue Ocean, ИИ в стратегии |

| F | Логистика и цепочки поставок | 12 | Управление потоками, оптимизация цепочек, риски |

| G | Цифровые технологии трансформации | 16 | CAM, PLM, MES, цифровые двойники, генеративный ИИ, ИИ-агенты, low-code |

| H | Данные и аналитика | 10 | BI, Process Mining, прогнозная аналитика, управление данными |

| I | Кибербезопасность и риски | 16 | Защита данных, управление рисками, ICS/SCADA, OT, Zero Trust, ИИ в ИБ |

| J | Устойчивое развитие и ESG | 15 | Циркулярная экономика, углеродный менеджмент, ESG-отчетность, устойчивые финансы и поставки |

| K | Инновации и исследования | 14 | R&D, виртуальные лаборатории, краудсорсинг инноваций |

Группа J охватывает диапазон от фундаментальных стандартов — ISO 14001 по экологическому менеджменту, ISO 37001 по противодействию коррупции — до решений на стыке с цифровыми технологиями, включая IoT-мониторинг условий труда и цифровой ESG-мониторинг.

Что это означает на практике: три отрасли, три фокуса

Абстрактная «ESG-трансформация» в каждой отрасли выглядит по-разному: предприятие подступается к устойчивому развитию с той стороны, где у него самое сильное давление — регуляторное, репутационное или операционное. Три примера крупных российских компаний показывают, насколько различается отправная точка и какой инструмент группы J оказывается ведущим.

Металлургия: счет углеродному следу. Для металлургов ключевой параметр — выбросы, и не только собственные. «Северсталь» оценивает долю Scope 3 (выбросов в цепочке поставок) в 22% от общего углеродного следа компании и работает с поставщиками, чтобы влиять на эту часть. Это прямо выводит на инструмент J1-02 «Углеродный менеджмент»: посчитать выбросы можно только при наличии внутренней системы учета, охватывающей не только цеха, но и закупки. У компании утверждена стратегия в области устойчивого развития с закрепленными экологическими целями до 2028 года — то есть углеродный менеджмент (J1-02) уже надстроен климатической стратегией (J1-03), которая задает горизонт. Это пример предприятия, прошедшего путь от разовых замеров к системе.

Нефтехимия: продукт и замкнутый цикл. Здесь фокус смещается с выбросов на саму продукцию и обращение с отходами. СИБУР по итогам 2024 года отчитался о 111 тысячах тонн переработанных полимеров и 287 тысячах тонн низкоуглеродной продукции. За этими цифрами стоит инструмент J1-01 «Циркулярная экономика»: переработка полимеров — это и есть та самая замкнутая модель «материал возвращается в оборот» вместо линейного «использовал — выбросил».

Транспорт: масштаб социального контура. У инфраструктурной компании главный вес ESG приходится не на E, а на S — просто в силу числа людей. В РЖД работают около 700 тысяч человек, и компания выпускает отчет об устойчивом развитии ежегодно с середины 2000-х. При таком масштабе охрана труда, безопасность и развитие персонала требуют системного управления, а не разовой отчетности — это поле инструментов подгруппы J2 «Социальная ответственность», от безопасности и здоровья (J2-04) до развития персонала (J2-02). Характерно, что уже отчет РЖД за 2023 год готовился с учетом рекомендаций Банка России по раскрытию нефинансовой информации от 12 июля 2021 года — компания заранее подстраивала отчетность под формат, который теперь становится обязательным.

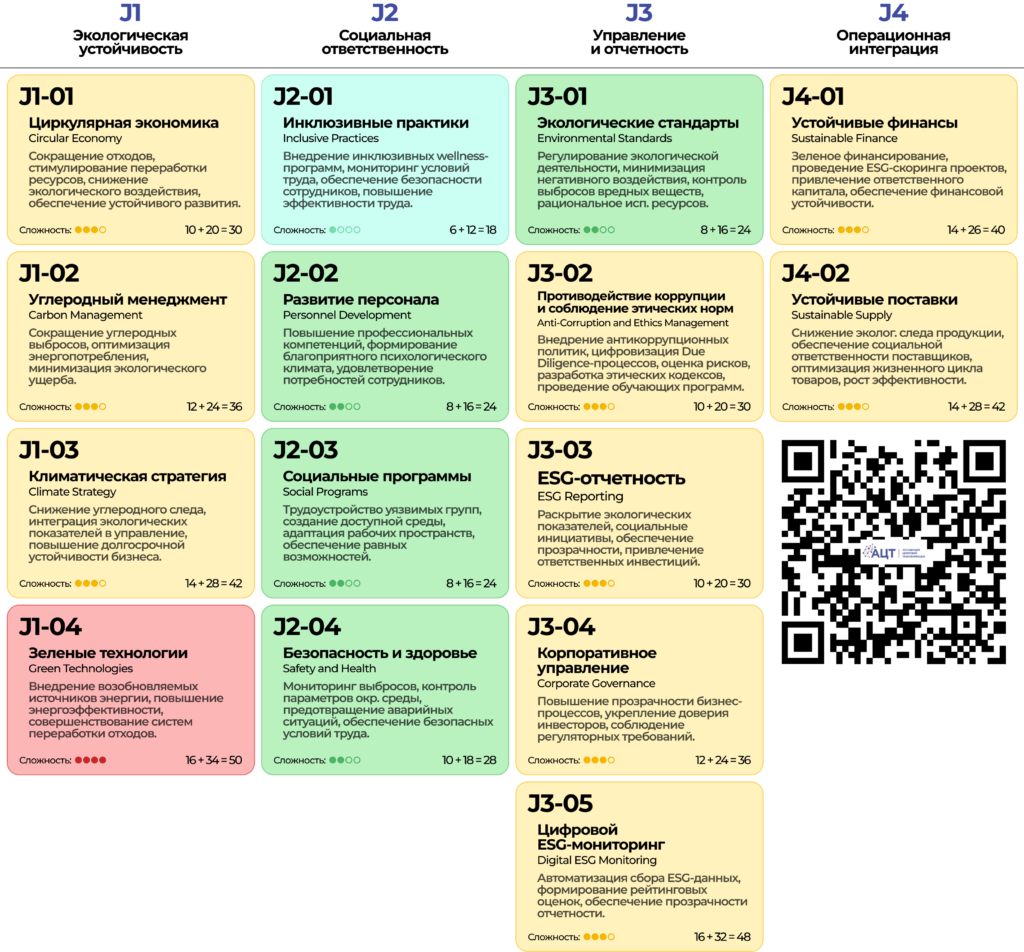

15 инструментов группы J в четырех подгруппах

J1 — Экологическая устойчивость (4 инструмента)

Подгруппа отвечает за управление прямым воздействием предприятия на окружающую среду — от модели потребления ресурсов до климатической стратегии.

| Код | Инструмент | Часы освоения (теория + практика) |

|---|---|---|

| J1-01 | Циркулярная экономика (Circular Economy) | 30 ч |

| J1-02 | Углеродный менеджмент (Carbon Management) | 36 ч |

| J1-03 | Климатическая стратегия (Climate Strategy) | 42 ч |

| J1-04 | Зеленые технологии (Green Technologies) | 50 ч |

J1-01. Циркулярная экономика. Модель производства и потребления, нацеленная на повторное использование, восстановление и переработку материалов и продуктов как можно дольше — в противовес линейной модели «добыл — использовал — выбросил». Принципы: минимизация отходов, повторное использование, переработка, ремонт и восстановление, экологичный дизайн, энергоэффективность. На промышленном предприятии инструмент часто начинается с пересмотра того, что сейчас списывается как отходы производства и могло бы возвращаться в оборот.

J1-02. Углеродный менеджмент. Систематический подход к управлению выбросами CO₂ — анализ источников выбросов по энергопотреблению, транспортировке и производственным процессам с целью снизить экологический ущерб.

J1-03. Климатическая стратегия. Документ, фиксирующий политику компании в климатической сфере: комплекс мер по снижению климатических рисков, целевые показатели по сокращению выбросов — включая выбросы в цепочках поставок — и план интеграции климатических аспектов в управление компанией, в том числе в финансовое планирование. Разница с углеродным менеджментом (J1-02) — в горизонте и статусе: J1-02 считает и снижает текущие выбросы, J1-03 фиксирует, куда движется компания на годы вперед и как это связано с бюджетом.

J1-04. Зеленые технологии. Методики снижения негативного воздействия на окружающую среду через возобновляемую энергетику, зеленый транспорт, энергосберегающие технологии, экологичное строительство и переработку отходов. Самый объемный инструмент подгруппы — 50 часов, очень сложный уровень. На практике это горизонт, на который ориентируются решения по модернизации оборудования и инфраструктуры.

J2 — Социальная ответственность (4 инструмента)

Подгруппа отвечает за то, как предприятие управляет условиями труда, развитием персонала и доступностью рабочей среды.

| Код | Инструмент | Часы освоения (теория + практика) |

|---|---|---|

| J2-01 | Инклюзивные практики (Inclusive Practices) | 18 ч |

| J2-02 | Развитие персонала (Personnel Development) | 24 ч |

| J2-03 | Социальные программы (Social Programs) | 24 ч |

| J2-04 | Безопасность и здоровье (Safety and Health) | 28 ч |

J2-01. Инклюзивные практики. Программы заботы о здоровье сотрудников в сочетании с IoT-мониторингом условий труда, системы раннего предупреждения для опасных производств. Самый легкий инструмент всей группы J — 18 часов, простой уровень. Точка входа для предприятий, которые еще не строили ESG-контур и хотят начать с измеримого и недорогого шага.

J2-02. Развитие персонала. Повышение навыков, знаний и компетенций сотрудников с учетом потребностей организации и социальной среды, формирование благоприятного социально-психологического климата. Пересекается с группой C «Люди и культура», но в контексте группы J рассматривается как часть социальной отчетности: компания фиксирует не только то, что обучает людей, но и как это отражается в показателе S из ESG-триады.

J2-03. Социальные программы. Трудоустройство уязвимых групп населения, организация доступной среды для них — тактильная навигация, адаптивные решения для рабочего пространства. Для промышленных предприятий с госучастием или крупными госконтрактами это направление становится частью требований к социальной отчетности, а не только вопросом корпоративной репутации.

J2-04. Безопасность и здоровье. IoT и ИИ-системы контроля выбросов и параметров окружающей среды в реальном времени, предиктивная аналитика для оценки рисков. Связка с группой G «Цифровые технологии трансформации»: без датчиков и аналитики этот инструмент сводится к журналу инструктажей по охране труда.

J3 — Управление и отчетность (5 инструментов)

Подгруппа отвечает за то, как результаты работы остальных подгрупп фиксируются, проверяются и раскрываются — внутри компании и для внешних сторон.

| Код | Инструмент | Часы освоения (теория + практика) |

|---|---|---|

| J3-01 | Экологические стандарты (Environmental Standards) | 24 ч |

| J3-02 | Противодействие коррупции и соблюдение этических норм (Anti-Corruption and Ethics) | 30 ч |

| J3-03 | ESG-отчетность (ESG Reporting) | 30 ч |

| J3-04 | Корпоративное управление (Corporate Governance) | 36 ч |

| J3-05 | Цифровой ESG-мониторинг (Digital ESG Monitoring) | 48 ч |

J3-01. Экологические стандарты. Правила и рекомендации, регулирующие экологические аспекты деятельности предприятий — ограничения на выбросы, нормы утилизации отходов, требования к использованию ресурсов. На практике соответствие таким стандартам, в первую очередь ISO 14001, дает не только снижение экологического воздействия, но и снижение эксплуатационных расходов за счет более эффективного использования ресурсов.

J3-02. Противодействие коррупции и соблюдение этических норм. Антикоррупционные политики по стандарту ISO 37001, цифровые системы проверки контрагентов и комплаенса: разработка стандартов поведения, оценка коррупционных рисков, этические кодексы с юридическими санкциями (за нарушение), обучающие мероприятия, привлечение внешних экспертов. За букву G в ESG — корпоративное управление — отвечают J3-02 и J3-04.

J3-03. ESG-отчетность. Форма корпоративной отчетности, раскрывающая обязательства, усилия и достигнутый прогресс организации в сферах экологии (E), социального воздействия (S) и корпоративного управления (G).

J3-04. Корпоративное управление. Система процессов, правил и практик, по которым компания управляется и контролируется — баланс интересов акционеров, руководства, клиентов, поставщиков, государства и общества. Эффективное корпоративное управление повышает устойчивость компании, ее репутацию и долгосрочную стоимость — и напрямую влияет на то, как ESG-отчетность (J3-03) воспринимается читателем извне.

J3-05. Цифровой ESG-мониторинг. Цифровые инструменты для сбора, анализа и оценки ESG-данных: сбор информации из разных источников, анализ по критериям ESG, формирование итоговой оценки, мониторинг всей цепочки создания стоимости. Самый сложный инструмент подгруппы — 48 часов. Это технологический слой, без которого ESG-отчетность каждый раз собирается вручную из десятков источников.

J4 — Операционная интеграция (2 инструмента)

Самая компактная подгруппа группы J — всего два инструмента, но именно они переводят принципы устойчивости из отчетной плоскости в решения о деньгах и закупках.

| Код | Инструмент | Часы освоения (теория + практика) |

|---|---|---|

| J4-01 | Устойчивые финансы (Sustainable Finance) | 40 ч |

| J4-02 | Устойчивые поставки (Sustainable Supply) | 42 ч |

J4-01. Устойчивые финансы. Механизмы «зеленого финансирования» и ESG-скоринг инвестиционных проектов и активов — включение социальных, экологических и управленческих показателей в процессы принятия финансовых решений. ESG-показатели влияют не только на отчетность, но и на то, какие инвестиционные проекты получают финансирование и на каких условиях.

J4-02. Устойчивые поставки. Интеграция принципов устойчивого развития — экологических, социальных и управленческих — в цепочку поставок от выбора поставщиков до конца жизненного цикла продукта, без потери экономической эффективности. Требования по устойчивости теперь предъявляются не только к собственному производству, но и к тому, у кого предприятие закупает сырье и компоненты.

Пять аккордов под пять типовых проблем

🎯 Аккорд 1. Высокое потребление энергии

Проблема. Энергозатраты растут из года в год, но предприятие не может ответить, на каком участке расход избыточен и почему. Оборудование работает с потерями, система энергопотребления не стандартизирована, а данные о реальном расходе по узлам и линиям не собираются. Любое предложение по энергоэффективности оценивается на глаз, без базы для сравнения и без связи с климатическими обязательствами компании.

Решение:

— A2-05. Бережливое производство (Lean Manufacturing) — устраняет потери, фокусируется на ценности, выявляет нерациональные потоки: это основа, без которой энергопотребление остается зеркалом неэффективных процессов.

— A6-04. Стандарт управления энергопотреблением (ISO 50001) — оптимизирует энергозатраты и выбросы, повышает эффективность и устойчивость производства — переводит работу с энергией из разовых мер в систему.

— G2-02. Цифровой двойник (Digital Twin) — создает виртуальные модели объектов, оптимизирует производственные циклы, снижает риски — позволяет проверять энергетические сценарии до изменений на реальном оборудовании.

— J1-03. Климатическая стратегия (Climate Strategy) — замыкает аккорд: снижение углеродного следа, интеграция экологических показателей в управление, повышение долгосрочной устойчивости бизнеса.

Связка закрывает цикл «устранить потери — стандартизировать энергопотребление — смоделировать оптимизацию — встроить результат в климатические цели компании». Lean и ISO 50001 дают системную основу, цифровой двойник — инструмент проверки решений, климатическая стратегия — рамку, в которую вписывается итоговый эффект.

🎯 Аккорд 2. Рост углеродного следа

Проблема. Углеродный след предприятия увеличивается за счет роста производства, изменения состава сырья, расширения цепочек поставок, но компания реагирует на это постфактум, по итогам годового отчета. Внешние факторы, которые усиливают или сдерживают этот рост — регуляторика, рыночные тренды, технологические альтернативы, — не анализируются системно, и решения принимаются «вслепую».

Решение:

— E1-04. PESTLE-анализ (PESTLE Analysis) — выявляет ключевые внешние факторы, прогнозирует их воздействие на стратегию, снижает риски, укрепляет устойчивость — дает контекст, в котором рост углеродного следа становится не изолированной цифрой, а частью более широкой картины.

— J1-02. Углеродный менеджмент (Carbon Management) — сокращает углеродные выбросы, оптимизирует энергопотребление, минимизирует экологический ущерб — основной инструмент группы J в этом аккорде, дает систематический учет и план снижения.

— K1-02. Форсайт-анализ (Foresight Analysis) — идентифицирует прорывные направления, формирует консенсус участников, концентрирует ресурсы на приоритетах — переводит снижение углеродного следа из реактивной задачи в часть инновационной повестки.

🎯 Аккорд 3. Нерациональное использование ресурсов

Проблема. Сырье и материалы закупаются с запасом «на всякий случай» и распределяются неравномерно между производственными участками. Узкие места в потоке создания ценности не выявлены или известны, но не устраняются. Решения о закупках принимаются изолированно от производственных ограничений, из-за чего одни участки простаивают в ожидании материалов, а другие накапливают избыточные запасы. У этой неэффективности есть и второй счет, который предприятие обычно не ведет: излишки сырья устаревают и списываются в отходы, а каждая лишняя закупка тянет за собой избыточный углеродный след в цепочке поставок. Перерасход ресурсов оказывается одновременно перерасходом денег и нагрузкой на экологические показатели — но учитывается только первое.

Решение:

— A3-08. Теория ограничений (Theory of Constraints, TOC) — выявляет узкие места, максимизирует и подчиняет им процессы, снимает ограничения, повторяет цикл для роста пропускной способности и прибыли — определяет, где именно ресурсы используются неэффективно из-за системных ограничений, а не локальных решений.

— F1-04. Управление запасами со стороны поставщика (Vendor-managed Inventory, VMI) — уменьшает административные затраты, улучшает координацию в цепочке поставок, оптимизирует ресурсы — снимает с предприятия задачу содержания избыточных запасов, передавая управление ими ближе к источнику.

— J1-03. Климатическая стратегия (Climate Strategy) — снижает углеродный след, интегрирует экологические показатели в управление, повышает долгосрочную устойчивость бизнеса — фиксирует, что сокращение излишков и неликвидов снижает не только издержки, но и объем отходов и углеродный след закупок, переводя экономию ресурсов в измеримый климатический эффект.

TOC находит узкое место в использовании ресурсов, VMI снимает операционную нагрузку по содержанию запасов вокруг этого узкого места, климатическая стратегия задает рамку, в которой результат измеряется не только в деньгах, но и в выбросах.

🎯 Аккорд 4. Отсутствие экологических инициатив

Проблема. У предприятия нет экологических программ — ни формализованных, ни даже неформальных. Соответствие нормам обеспечивается на минимально необходимом уровне, корпоративная социальная ответственность существует в виде разовых акций, а позиционирование на рынке не учитывает запрос на устойчивость, который формируют клиенты, инвесторы и регуляторы.

Решение:

— C3-04. Корпоративная социальная ответственность (Corporate Social Responsibility) — снижает экологические риски, повышает лояльность стейкхолдеров, привлекает инвесторов, растит бренд — дает организационную рамку, в которой экологические инициативы становятся частью репутации компании.

— E2-03. Стратегия синего океана (Blue Ocean Strategy, BOS) — создает новое рыночное пространство, уход от конкуренции, формирование нового спроса, повышение прибыльности, укрепление инновационного лидерства — переводит экологическую повестку из защитной позиции в источник конкурентного отличия.

— J1-02. Углеродный менеджмент (Carbon Management) — сокращает углеродные выбросы, оптимизирует энергопотребление, минимизирует экологический ущерб — дает первую измеримую инициативу, с которой можно начать, не дожидаясь полной стратегии.

Аккорд решает проблему «нет инициатив» с двух сторон одновременно: CSR создает организационный контекст и общественное признание усилий, Blue Ocean превращает экологическую позицию в рыночное преимущество, а углеродный менеджмент дает конкретный измеримый шаг, без которого первые два инструмента остаются декларацией.

🎯 Аккорд 5. Низкая устойчивость производственных процессов

Проблема. Производственные процессы регулярно дают сбои, оборудование изнашивается без системного контроля, а решения о модернизации принимаются после того, как проблема уже привела к простою. Устойчивость процессов в контексте надежности и устойчивость в контексте ESG оказываются не связаны между собой: предприятие может одновременно терять время на ремонтах и не учитывать климатические факторы при планировании инвестиций в оборудование.

Решение:

— A3-10. Всеобщее обслуживание оборудования (Total Productive Maintenance, TPM) — предотвращает сбои, максимизирует эффективность оборудования, минимизирует потери, обеспечивает надежность — устраняет источник нестабильности на уровне конкретных станков и линий.

— G2-05. ИИ-агенты (AI Agents) — автономно выполняют задачи, ускоряют сложные процессы, масштабируют решения, адаптируются к изменениям, оптимизируют ресурсы — добавляют к TPM слой автоматического реагирования на отклонения без участия человека на каждом шаге.

— J1-03. Климатическая стратегия (Climate Strategy) — снижает углеродный след, интегрирует экологические показатели в управление, повышает долгосрочную устойчивость бизнеса — встраивает в решения по модернизации процессов климатический горизонт, а не только надежность как таковую.

TPM устраняет нестабильность на уровне оборудования, ИИ-агенты переводят реагирование на отклонения в автоматический режим, климатическая стратегия гарантирует, что повышение устойчивости процессов учитывает и экологическую устойчивость предприятия в целом — два смысла слова «устойчивость» работают в одном аккорде.

Где находится ваше предприятие по матрице зрелости АЦТ

В методике АЦТ зрелость описывается через шесть уровней — от «Тишины» до «Симфонии». Для группы J эта шкала показывает, насколько ESG встроен в управление предприятием — от полного отсутствия системы до автоматизированного контура, который сам формирует отчетность и влияет на решения.

| Уровень | Что характерно для ESG-контура | Аккорды группы J |

|---|---|---|

| Тишина | ESG-темы не выделены отдельно, экологические требования соблюдаются по минимуму | J3-01 |

| Соло | Есть отдельные инициативы — программа по отходам, охрана труда — без общей системы | J2-01 + J3-01 |

| Дуэт | Готовится ежегодный ESG-отчет, данные собираются вручную из подразделений | J1-02 + J3-03 |

| Трио | Углеродный учет и социальные показатели ведутся систематически, отчет формируется из учетных данных | J1-02 + J2-04 + J3-03 |

| Квартет | Цифровой ESG-мониторинг работает непрерывно, показатели влияют на инвестиционные решения | J3-05 + J4-01 + J4-02 |

| Симфония | ESG-контур интегрирован во все управленческие решения предприятия, отчетность формируется автоматически | J + H + G |

Большая часть российских промышленных предприятий находится на уровнях «Соло» и «Дуэт»: отдельные программы по охране труда или экологии существуют, ESG-отчет если и готовится, то раз в год и силами выделенной команды. Обязательная отчетность с апреля 2027 года поднимает планку сразу до уровня «Трио»: раскрыть 33 показателя по единой методике, не выстроив систематического учета, невозможно. Для большинства предприятий это означает один ключевой шаг — от «Дуэта» к «Трио», то есть от ежегодного ручного сбора данных к встроенному учету, при котором отчетность готовится почти автоматически, на основе уже работающей системы, а не собирается каждый раз как отдельный проект.

Что можно сделать за ближайший месяц своими силами

- Провести инвентаризацию источников ESG-данных. Собрать в одну таблицу, какие данные о выбросах, отходах, потреблении энергии, условиях труда и составе закупок уже фиксируются — в каких системах, кем, с какой регулярностью. В большинстве случаев данные есть, но разбросаны по подразделениям и не сведены в единый показатель.

- Начать с самого легкого инструмента группы. J2-01 Инклюзивные практики — 18 часов, простой уровень. IoT-мониторинг условий труда и системы раннего предупреждения дают измеримый результат без масштабных вложений и создают первый практический опыт работы с ESG-данными в реальном времени.

- Проверить готовность к новой таксономии Банка России. Сопоставить перечень из 33 показателей устойчивого развития с тем, что предприятие сейчас может предоставить. Разрыв между требуемым и доступным определяет, с какого инструмента группы J начинать — углеродного менеджмента, экологических стандартов или цифрового ESG-мониторинга.

- Связать ESG-показатели с одним реальным решением. Выбрать один тип решений — например, выбор поставщика сырья или оценку нового инвестиционного проекта — и добавить туда один ESG-критерий, который реально влияет на выбор. Это первый шаг к J4-01 и J4-02 без перестройки всей системы закупок и финансов.

Резюме

Предыдущие группы методики добавляют предприятию новые возможности — производственные, цифровые, управленческие. Группа J показывает предприятие со стороны, переводя то, что оно уже делает, на язык, понятный регулятору, инвестору и партнеру.

Отсюда вывод, который часто упускают: качественная ESG-отчетность — не итог отдельных ESG-усилий, а следствие зрелости всего остального. Там, где налажены производство, логистика, данные и управление, устойчивое развитие оказывается почти выстроенным само собой: остается свести разрозненные показатели воедино. Там, где эти процессы отлажены слабо, отчет не закроет пробел.

В следующей статье серии разберем группу K «Инновации и исследования» — 14 инструментов, отвечающих за полный цикл R&D на предприятии: от генерации идей и быстрого прототипирования до управления портфелем НИОКР и открытых коллабораций.